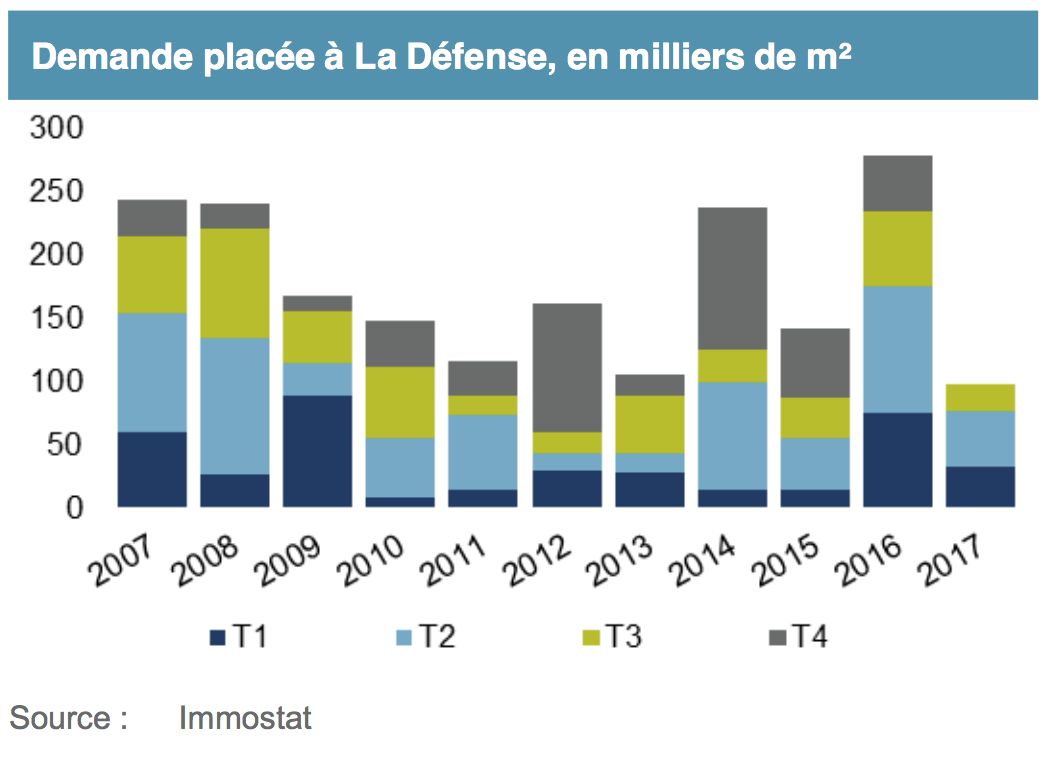

L’été n’aura pas brillé pour le marché immobilier de La Défense. Alors que l’année avait bien commencé dans le quartier d’affaires avec 31 700 mètres carrés de bureaux commercialisés au cours du premier trimestre puis 44 700 mètres carrés lors du second, la demande placée a plongé lors de ce troisième trimestre à un niveau des plus bas.

Entre juin et septembre seul dix-huit transactions ont été enregistrées pour un volume total dépassant tout juste les 22 000 mètres carrés. Une performance relativement faible pour un quartier habitué ces derniers temps aux grandes transactions, ce qui porte ainsi la demande placée à 97 600 mètres carrés depuis le début de l’année. Un chiffre en repli de 58 % par rapport à 2016, qui avait été une année exceptionnelle.

C’est donc les grandes transactions d’envergure qui ont manqué à l’appel ces trois derniers mois, note Cushman & Wakefield dans sa dernière étude trimestrielle. La plus importante ayant été celle de la direction agence de la Société Générale qui a pris un peu moins de 3 000 mètres carrés dans l’immeuble Ampère. Les trois grands mouvements observés sur ce segment de surface depuis le début de l’année à savoir l’extension de Deloitte dans la tour Opus 12, RTE dans le Palatin II et III et Orange Business Services dans Coeur Défense se sont tous réalisés au premier semestre.

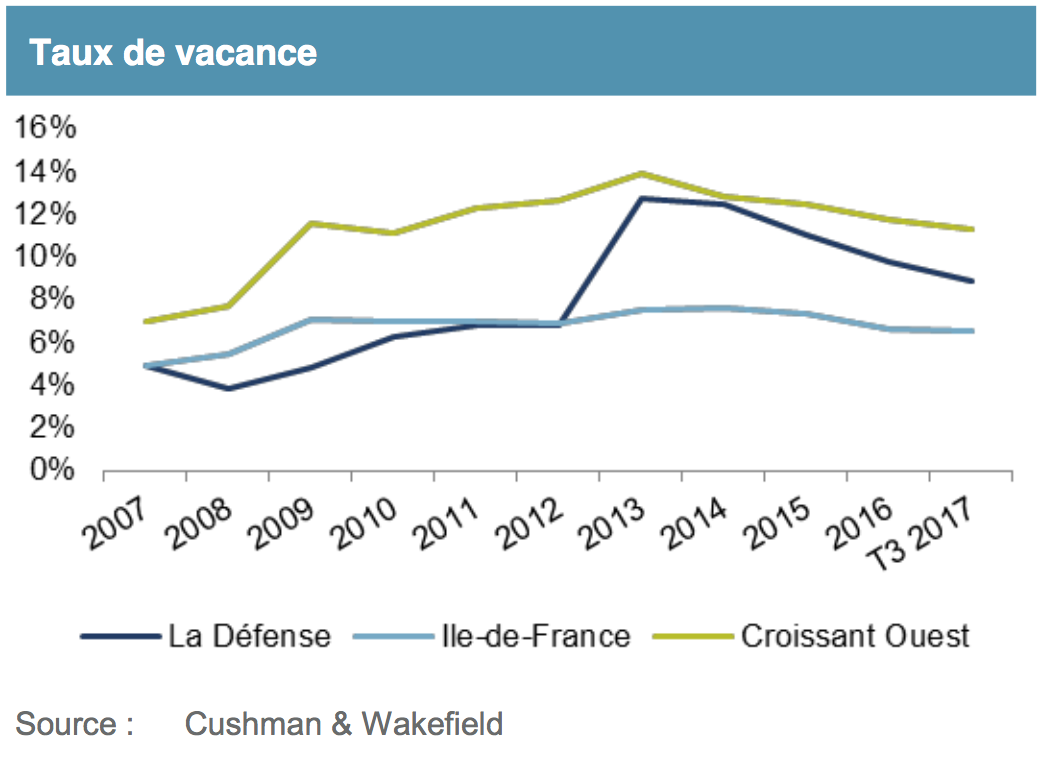

Un taux de vacance qui se positionne à 8,9 %

L’intégralité des transactions se donc portées sur la tranche des surfaces inférieures à 5 000 mètres carrés avec entre autres Inconne qui a pris 2 793 mètres carrés dans la tour Egée, TRW qui s’est étendu dans l’immeuble le Linéa avec 2 108 mètres carrés, Ecosystèmes qui a pris dans Ampère 2 099 mètres carrés, Sogecap qui s’est étendu dans sa tour D2 en prenant le dernier étage de libre soit 1 631 mètres carrés et Defacto qui a pris un étage de 1 595 mètres carrés en plus dans Coeur Défense en vue de la fusion avec l’Epadesa.

La faible activité du marché de La Défense au troisième trimestre n’entraîne pas de changements significatifs des valeurs locatives, analyse CW. Le loyer moyen de transactions de bureaux de première main se stabilise ainsi à 450 euros/m2/an, en léger repli par rapport aux 460 euros/m2/an relevés en 2016. L’essentiel des mouvements observés sur cette qualité de surfaces correspondent à des bureaux restructurés dont le positionnement loyer est nettement inférieur aux valeurs locatives ambitionnées par la prochaine génération de tours à construire, annoncées entre 550 et 600 euros/m2/an.

Parallèlement, les loyers des bureaux de seconde main confirment leur progression de 2% pour s’élever à 420 euros/m2/an contre 410 euros/m2/an en 2016. Des prix qui sont toutefois largement corrigés à la baisse par l’octroi par les propriétaires de mesures d’accompagnement aux locataires qui représentent 23 % en moyenne du loyer facial.

Cette très faible activité cet été n’aura donc pas eu trop d’effet sur le niveau de l’offre immédiate qui s’élève fin septembre à 283 000 mètres carrés un chiffre en baisse de 9 % sur un an. Malgré cette faiblesse et l’absence d’importantes libérations de surfaces le taux de vacance conserve son orientation baissièrre pour se positionner à 8,9 % contre 8,6 % à la fin du second trimestre et 12,7 % fin 2013.

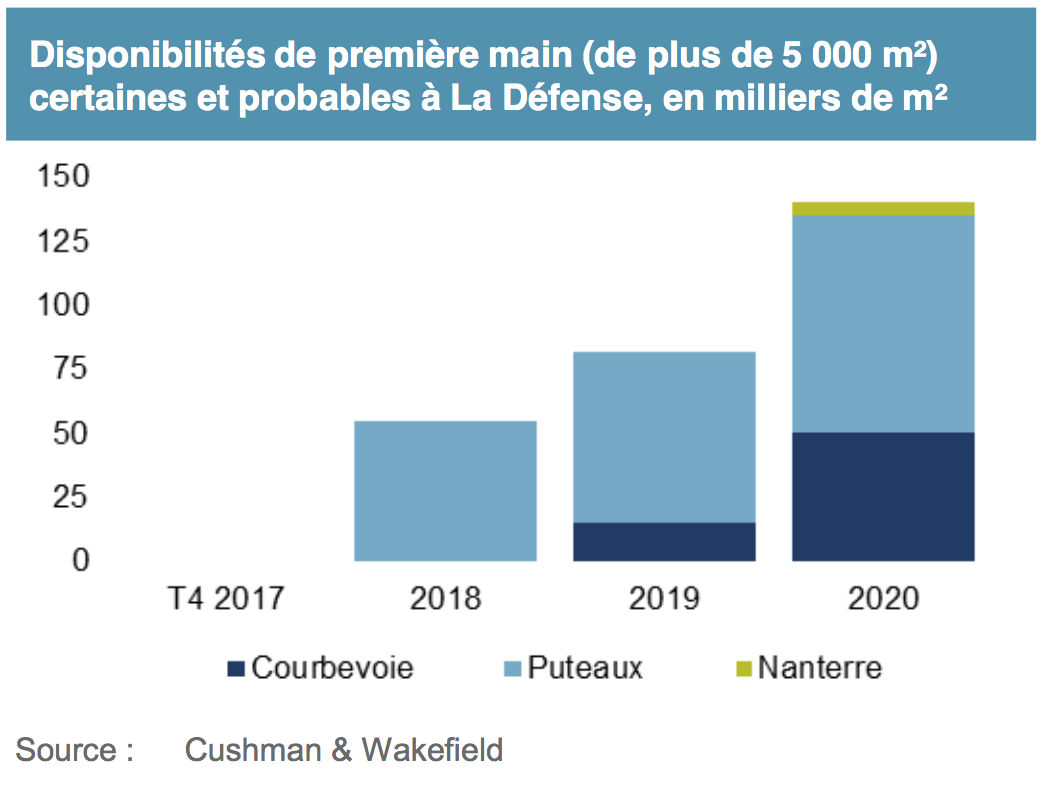

La contraction du volume de disponibilités est spectaculaire sur le segment des surfaces supérieures à 5 000 mètres carrés, pointe CW. Elles sont en effet passées de 252 000 mètres carrés fin 2016, à moins de 189 000 mètres carrés à la fin du troisième trimestre.

En attendant les nouveaux projets de constructions de tours et d’immeubles comme Trinity (49 000 mètres carrés), Alto (50 000 mètres carrés) ou Carrée Michelet (37 000 mètres carrés) et de restructuration dont Landscape (57 000 mètres carrés) ou Belvédère (17 000 mètres carrés) qui seront disponibles à partir de 2019, les entreprises désireuses de surfaces importantes supérieures à 10 000 mètres carrés devront se diriger sur plusieurs bâtiment des années 70 à 2000. Les grandes surfaces disponibles supérieures à 10 000 mètres carrés sont aujourd’hui réparties dans les tours CBX (16 000 mètres carrés), Pacific (18 000 mètres carrés), Egée (12 000 mètres carrés), Europe (11 000 mètres carrés), W (10 000 mètres carrés), Ariane (19 000 mètres carrés), Coeur Défense (16 000 mètres carrés), la Grande Arche (13 000 mètres carrés), Kupka C (12 500 mètres carrés), Defense Plaza (14 300 mètres carrés), PB5 (11 000 mètres carrés) ou encore Europlaza (23 000 mètres carrés).

{kind=link}